Księgowość i doradztwo podatkowe

Kadry, płace, ZUS

Doradztwo

Zarządzanie projektami UE

Audyty

Szanowni Państwo,

Pakiet SLIM VAT 2 to kolejne zmiany w podatku VAT, które wprowadził nasz ustawodawca. Co do zasady zaczął już obowiązywać od 1 października. Wyjątkiem są niektóre zmiany, które weszły w życie z dniem następującym po dniu ogłoszenia (7 września 2021 r.) i z dniem 1 stycznia 2022 r. Jakie nowe regulacje wprowadza pakiet SLIM VAT 2? Zapraszamy do zapoznania się z krótką informacją na ten temat.

Transakcje towarowe z Irlandią Północną

Zmiany obejmują modyfikację definicji „państwa członkowskiego” oraz „terytorium Unii Europejskiej” w związku z opuszczeniem przez Zjednoczone Królestwo Wielkiej Brytanii Unii Europejskiej. Na potrzeby rozliczeń podatku VAT do końca 2024 roku transakcje towarowe z Irlandią Północną, mimo BREXITu będą traktowane, jak transakcje z państwem członkowskim UE.

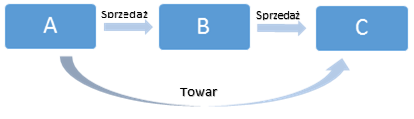

Transakcje łańcuchowe

Wprowadzono regulację, która w przypadku eksportu lub wewnątrzwspólnotowej dostawy towarów określa, której dostawie będzie przyporządkowana wysyłka lub transport towarów, gdy w transakcji łańcuchowej to nie nabywca lub podmiot pośredniczący organizują transport.

Podmiot A sprzedaje towar do podmiotu B, następnie podmiot B odsprzedaje towar podmiotowi C. Jeśli towar wysyłany jest bezpośrednio od podmiotu A do podmiotu C, to zgodnie z nowymi regulacjami, jeśli transport jest organizowany przez pierwszego lub ostatniego nabywcę, to wysyłka lub transport towarów będzie przyporządkowany dostawie organizowanej odpowiednio przez pierwszego lub ostatniego nabywcę.

WNT/ Import usług

W zakresie WNT wprowadzono rezygnację z warunku uzależniającego dokonanie odliczenia podatku VAT naliczonego w tym samym okresie, w którym wykazano podatek VAT należny, od wykazania podatku VAT należnego w terminie trzech miesięcy od upływu miesiąca, w którym powstał obowiązek podatkowy.

Import usług/WNT – doprecyzowano moment dokonania korekty in-minus tj. w przypadku, gdy podstawa opodatkowania ulegnie obniżeniu, korekty tej podstawy dokonuje się w rozliczeniu za okres rozliczeniowy, w którym zaistniała przyczyna obniżenia tejże podstawy.

Procedura uproszczona w imporcie towarów

Podatnik, który spełnia wszystkie określone warunki i rozlicza podatek VAT od importu towarów procedurą uproszczoną przewidzianą w art. 33a ustawy o VAT, wykazuje zarówno podatek należny, jak i naliczony w JPK VAT. Unika w ten sposób konieczności rozliczenia importu towarów procedurą standardową i tym samym zapłaty podatku VAT należnego „na granicy”. Dotychczas, jeśli podatnik nie wykazał wszystkich transakcji importu towarów w JPK, zobowiązany był pominięte transakcje rozliczyć procedurą standardową (zapłata VAT).

Po zmianach, w ciągu czterech miesięcy od powstania obowiązku podatkowego, podatnik może rozliczyć import za pomocą korekty JPK, a dopiero po upływie czterech miesięcy będzie zobligowany do zastosowania procedury standardowej.

Zmiana dotyczy wszystkich importów dokonywanych od 07.09.2021r.

Sprzedaż nieruchomości

Zmiany dotyczą sprzedaży nieruchomości korzystającej ze zwolnienia z VAT po dwóch latach od pierwszego zasiedlenia. Jeśli transakcja jest zawierana pomiędzy podmiotami VAT czynnymi, strony transakcji mogą zrezygnować ze zwolnienia z podatku VAT i opodatkować tę transakcję. Dotychczas, należało skierować stosowne oświadczenie stron transakcji do Urzędu Skarbowego przed sprzedażą nieruchomości. Zmiany umożliwiły złożenie oświadczenia w akcie notarialnym w momencie dokonywania transakcji u notariusza.

Odliczenie VAT

Obecnie podatnik może dokonać odliczenia VAT w okresie rozliczeniowym otrzymania faktury lub w jednym z trzech kolejnych okresów rozliczeniowych. Natomiast możliwość dokonania odliczenia podatku naliczonego w drodze korekty deklaracji podatkowej jest ograniczona wyłącznie do okresu, w którym powstało prawo do odliczenia VAT naliczonego (miesiąc lub kwartał otrzymania faktury).

Od dnia 1 października 2021 r. podatnik będzie mógł natomiast dokonać odliczenia VAT naliczonego w drodze korekty przeszłych rozliczeń poprzez ujęcie wydatku do odliczenia w deklaracji podatkowej za okres, w którym powstało prawo do odliczenia VAT, jak również za jeden z trzech następnych okresów rozliczeniowych po okresie rozliczeniowym, w którym powstało to prawo.

VAT-26

Wydłużono termin na złożenie zgłoszenia VAT-26 dotyczącego wykorzystania samochodu osobowego w firmie wyłącznie służbowo, a więc takiego, w stosunku do którego jest prowadzona ewidencja przebiegu pojazdu. Termin został wydłużony do 25 dnia miesiąca następującego po miesiącu, w którym został poniesiony pierwszy wydatek związany z takim samochodem, z zastrzeżeniem, że informacja ma być złożona nie później niż w terminie złożenia ewidencji JPK_V7M/V7K za dany miesiąc, również w odniesieniu do podatników rozliczających się kwartalnie.

Natomiast na złożenie aktualizacji VAT-26 podatnik będzie miał czas do końca miesiąca, w którym dokonano zmiany przeznaczenia pojazdu. Dotychczas aktualizację należało złożyć przed zmianą przeznaczenia pojazdu.

Ulga na złe długi

Ulgę na złe długi ustawodawca modyfikuje poprzez wydłużenie do 3 lat terminu, licząc od końca roku podatkowego, w którym faktura została wystawiona, na skorzystanie z niej za pomocą korekty VAT. Dodatkowo umożliwia skorzystanie z ulgi w stosunku do kontrahentów będących:

Uwaga! Podatnik korzystający z ulgi nadal musi być czynnym podatnikiem VAT.

Rachunek VAT

Od 01.10.2021r. umożliwiono przekazywanie środków między rachunkami VAT podatnika w różnych bankach.Dodatkowo, podatnik może wnioskować o uwolnienie środków z rachunku VAT na rachunek bieżący w celu poprawienia płynności, nawet jeśli posiada zaległości podatkowe, pod warunkiem, że zostały one odroczone lub rozłożone na raty.

Natomiast od 01.01.2022r umożliwione będzie przeznaczanie środków zgromadzonych na rachunku VAT na uregulowanie składki na ubezpieczenie rolników (KRUS).

Mechanizm podzielonej płatności

Wprowadzono zmiany w treści załącznika nr 15 do ustawy o VAT w zakresie pozycji 60, która od 01.10.2021r otrzymuje brzmienie:

W praktyce oznacza to, że obowiązkiem podzielonej płatności objęto również faktury na łączną kwotę przekraczającą 15 000zł, które zawierają chociaż jedną małą część wyposażenia komputera np. myszkę lub klawiaturę.

Artykuł ma charakter informacyjny i nie stanowi porady podatkowo-prawnej.

Dom Rachunkowości i Doradztwa

Dom Rachunkowości i Doradztwa