Księgowość i doradztwo podatkowe

Kadry, płace, ZUS

Doradztwo

Zarządzanie projektami UE

Audyty

Szanowni Państwo,

Do Senatu trafił projekt zmian w Polskim Ładzie, medialnie zwany jako „Projekt Niskie Podatki”. Ministerstwo Finansów planuje wdrożyć w lipcu bieżącego roku wprowadzenie zmian w przepisach podatku dochodowego od osób fizycznych, a więc już niedługo. Poszczególne zmiany mają być wprowadzane w różnych terminach, tj.: 01.01.2022, 01.07.2022 oraz 01.01.2023 rok. Poniżej przedstawiamy niektóre z planowanych zmian.

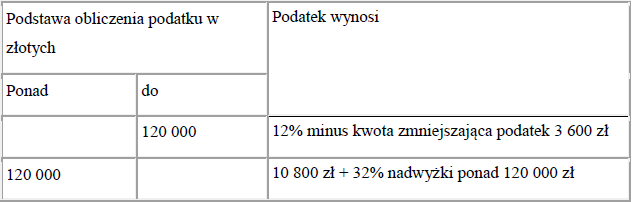

(od 01.01.2022r.)

Projekt przygotowany przez MF obniża stawkę PIT z 17% do 12% dla podatników na skali podatkowej. Oznacza to, że obecnie stawką 17%- a od lipca 2022 roku stawką 12%- są opodatkowane wszystkie dochody do kwoty 120 000zł w skali roku- stosuje się do dochodów (przychodów) uzyskanych od 01.01.2022 r. Należy pamiętać, że konsekwencją zmiany stawki skali podatkowej będzie zmniejszenie kwoty zmniejszającej podatek.

Rysunek 1 Zmiana skali podatkowej

(od 01.01.2022r.)

Wprowadzona w styczniu 2022 roku ulga dla klasy średniej ma zostać zlikwidowana ze skutkiem od 01.01.2022r.

Powyższe dwie zmiany jednak należy rozpatrywać łącznie, ponieważ w projekcie zmian w PIT znalazł się zapis o możliwości rozliczenia PIT za 2022 rok na dwa sposoby- po zmianach od lipca 2022 i przed nimi. Podatnik będzie miał obowiązek złożenia zeznania rocznego PIT zgodnie przepisami po zmianach od lipca, a Urząd Skarbowy w ciągu 21 dni od złożenia zeznania będzie zobligowany do przeliczenia PIT według zasad obowiązujących przed zmianami (od 01.01.2022-hipotetyczny podatek). Jeśli po przeliczeniu stare zasady okażą się bardziej korzystne- US musi zwrócić podatnikowi różnicę.

(od 01.07.2022r.)

W związku z projektem korzystniejszej zmiany w skali podatkowej, podatnicy rozliczający się podatkiem liniowym, ryczałtem od przychodów ewidencjonowanych lub kartą podatkową będą mieli możliwość zaliczenia w koszty podatkowe (bądź odliczenia od dochodu/ przychodu) części zapłaconej składki zdrowotnej.

| Sposób opodatkowania | Limit |

| Podatek liniowy | Pomniejszenie dochodu o max. 8 700zł (odliczenie od dochodu) |

| Ryczałt od przychodów ewidencjonowanych | 50% zapłaconych składek zdrowotnych (zmniejszenie przychodu) |

| Karta podatkowa | 19% zapłaconej składki zdrowotnej (pomniejszenie podatku) |

Rysunek 2 Limity odliczenia składki zdrowotnej

W rozliczeniu za lipiec będzie możliwe odliczenie dotychczas zapłaconej składki zdrowotnej zgodnie z powyższymi limitami.

(od 01.07.2022r./ 01.01.2023r.)

Podatnicy rozliczający się ryczałtem od przychodów ewidencjonowanych oraz podatkiem liniowym wyjątkowo będą mieli możliwość zmiany formy opodatkowania na skalę podatkową za 2022 rok.

Wybierając to drugie rozwiązanie, konieczne będzie zgłoszenie do US w terminie do 22.08.2022r. oświadczenia o zmianie formy opodatkowania. Po zakończeniu 2022 roku, konieczne będzie złożenie dwóch zeznań podatkowych: PIT-28 oraz PIT-36. Zmiana dotyczy lat następnych- czyli w 2023 przedsiębiorca będzie już rozliczał się według skali podatkowej.

(od 01.01.2023r.)

W oświadczeniu o stosowanie pomniejszenia podatnik wskaże, że płatnik jest uprawniony do pomniejszenia zaliczki o kwotę stanowiącą:

(od 01.07.2022r.)

Projekt ustawy zakłada uchylenie od 1 lipca 2022r. obowiązku nałożonego na płatników wyliczania w trakcie 2022r. zaliczek również według zasad obowiązujących do końca 2021r., czyli uchylenie tzw. mechanizmu rolowania zaliczek wdrożonego słynnym Rozporządzeniem Ministra Finansów z 7 stycznia 2022r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych – Dz. U. poz. 28. Mechanizm ten obecnie reguluje art. 53a ustawy PIT.

(od 01.01.2022r./01.01.2023r.)

Kwestia podlegania pod ubezpieczenie zdrowotne prokurentów, już od początku wejścia przepisów Polskiego Ładu w życie budziła dużo kontrowersji. Zmiany:

(od rozliczenia za 2022 rok)

Projekt nowelizacji przywraca możliwość osobom samotnie wychowującym rozliczenie z dzieckiem. Jednocześnie z ustawy o PIT zniknie wprowadzona uprzednio ulga dla takich osób polegająca na jednorazowym odliczeniu kwoty 1 500 zł od podatku. Jedynie w przypadku samotnego wychowywania dzieci, z których choć jedno ma orzeczoną niepełnosprawność, podatek może być określony w podwójnej wysokości podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci. W przypadku pozostałych osób podatek ma być określany jako iloczyn 1,5 oraz wysokości podatku obliczonego od dochodów osoby samotnie wychowującej dzieci podzielonych przez 1,5.

Oznacza to korzystanie z wyższej kwoty wolnej od podatku:

Uwaga! Niestety zawężone zostało pojęcie rodzica samotnie wychowującego dziecko. W projekcie wprost wskazano, iż ze wspólnego rozliczenia nie będzie mogła skorzystać osoba, która wychowuje wspólnie co najmniej jedno dziecko z drugim rodzicem albo opiekunem prawnym, w tym również gdy dziecko jest pod opieką naprzemienną, w związku z którą obydwojgu rodzicom zostało ustalone świadczenie wychowawcze- każdemu z rodziców przysługuje połowa świadczenia 500 plus.

Artykuł ma charakter informacyjny i nie stanowi porady podatkowo-prawnej.

Dom Rachunkowości i Doradztwa

Dom Rachunkowości i Doradztwa